Cuesta de enero se complica por deudas en tarjetas: impago crece 100%

Los mexicanos inician el año con deudas millonarias en sus tarjetas de crédito. Los impagos de los hogares en plásticos bancarios se duplicaron en noviembre pasado y alcanzaron alzas no vistas en 16 años, de acuerdo con datos del Banco de México (Banxico).

La morosidad sumó 15 mil 712 millones de pesos en el décimo primer mes del 2023, lo que significó un aumento anual de 100 por ciento en términos reales (considerando inflación). Con ello acumuló dos alzas de tres dígitos, niveles no registrados desde marzo del 2007.

“Nos sigue preocupando el sobreapalancamiento de los hogares. Un reciente estudio de BBVA indica que el gasto con tarjetas de crédito ha crecido más que los ingresos. Asimismo, sabemos que los ahorros se han deteriorado, por lo que es probable que exista un fuerte aumento de cartera vencida y morosidad en el mediano plazo”, comentó Alberto Vargas, analista de Intercam Banco.

En el último “Reporte de Estabilidad Financiera”, el Banco de México señaló que los hogares de menores recursos destinan más de sus ingresos para el pago de deudas, además de que registran la mayor morosidad con la banca y otras instituciones financieras.

Por nivel de ingreso, la cartera vencida del financiamiento otorgado mediante tarjetas de crédito registró un aumento para la mayoría de los segmentos de ingresos de los acreditados.

Gráfico

En los gráficos del reporte se puede ver que la morosidad en los hogares que ganan de cinco a 10 mil pesos al mes está ligeramente arriba de cuatro por ciento, y con una clara tendencia creciente, mientras que los que ganan hasta cinco mil pesos y entre 10 mil y 25 mil pesos, es cercana a tres por ciento. En contraste, los que perciben de 50 mil a más de 100 mil pesos, apenas ronda dos por ciento.

Ahora bien, el financiamiento vía tarjetas de crédito para los hogares ascendió a 413 mil 856 millones de pesos en noviembre, lo que implicó un aumento anual de 47.5 por ciento en términos reales, con lo cual acumuló 11 meses con alzas por arriba de 40 por ciento. Esto después de que en 2022 apenas promedió un incremento anual de 6.97 por ciento.

Esto implica que la morosidad, como proporción del financiamiento otorgado en tarjetas, subió de 2.8 a 3.8 por ciento de noviembre del 2022 a igual periodo del año pasado.

El mayor uso de los plásticos bancarios se asocia con una creciente compra de productos básicos, debido a un menor poder adquisitivo ante los altos niveles de inflación que se vieron desde 2022, de acuerdo con el presidente de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, Óscar Rosado

“Si bien la tendencia del crédito, a principios del 2023, mostraba una clara desaceleración, ésta cambió en el segundo semestre del año. Además, la temporada de festividades impulsará el consumo”, comentó el especialista de Intercam.

El aumento en el financiamiento se da en un entorno de crecimiento en los salarios reales, mayor empleo formal, incrementos en los programas sociales del Gobierno y una mejora en la confianza del consumidor.

Gráfico

Alzas generalizadas

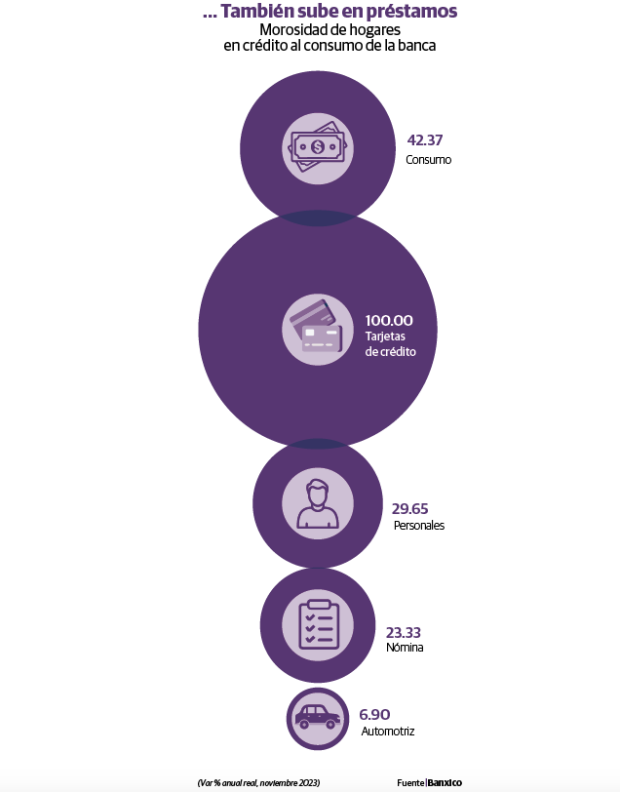

La cartera vencida del crédito al consumo (además de tarjetas, incluye préstamos personales y de nómina, así como bienes duraderos como automotriz) ascendió a 43 mil 491 millones de pesos en el penúltimo mes del 2023, lo que significó un aumento de 42.37 por ciento a tasa anual, niveles no vistos desde febrero del 2008.

Este incremento se debe, principalmente, al segmento de tarjetas; sin embargo, los otros rubros que la componen también se anotaron alzas. La cartera vencida en préstamos de nómina y personales se incrementó 23.33 y 29.65 por ciento, respectivamente. En tanto, en automotriz aumentó 6.90 por ciento, después de 24 meses a la baja.

La cartera del financiamiento al consumo sumó 1.26 billones de pesos, lo que implicó un incremento anual de 26.3 por ciento. “El desempeño de la cartera de consumo es consistente con el crecimiento del empleo formal y los salarios reales, variables estrechamente relacionadas con el consumo privado, y que fomentan una expansión de la demanda crediticia en dicha cartera”, expuso BBVA en un análisis.

Si bien el mercado laboral está sólido, con una masa salarial en pleno crecimiento y una inflación con presiones pero más baja que en enero de los dos años anteriores, la llamada cuesta de enero terminará por pasar factura, lo cual reduce la maniobra de pago de muchas familias, consideró Héctor Magaña, profesor del Tec de Monterey.

Nota de origen: https://www.razon.com.mx/negocios/morosidad-hogares-tarjetas-credito-sube-100-560147